Ejemplos prácticos comparativa Beckham y Régimen General

作成者 Jonathan Lugo

更新済 1年前

Veamos con ejemplos concretos cómo la Ley Beckham beneficia más a las rentas altas en comparación con la tributación estándar del IRPF en España.

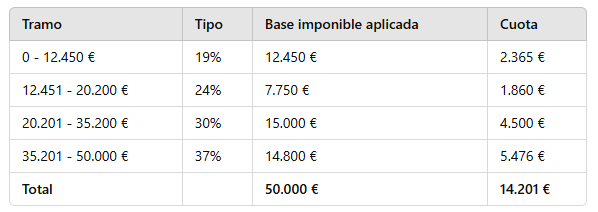

Ejemplo 1: Salario de 50.000 € anuales.

➤ Con IRPF estándar (residente fiscal normal)

El IRPF en España es progresivo, por lo que los tramos se aplican de forma escalonada:

➤ Con la Ley Beckham (24% fijo)

- IRPF: 50.000 € × 24% = 12.000 €

- Ahorro fiscal: 14.201 € - 12.000 € = 2.201 €

En este caso, la diferencia es pequeña, pero aún así se paga menos con la Ley Beckham.

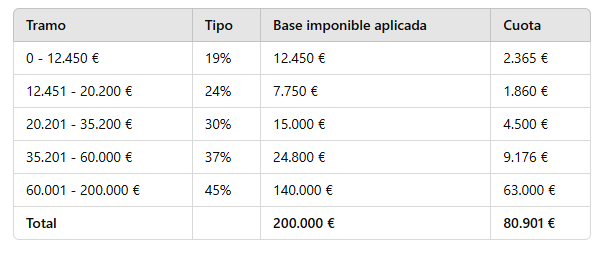

Ejemplo 2: Salario de 200.000 € anuales.

➤ Con IRPF estándar (residente fiscal normal)

➤ Con la Ley Beckham (24% fijo)

- IRPF: 200.000 € × 24% = 48.000 €

- Ahorro fiscal: 80.901 € - 48.000 € = 32.901 €

Aquí se ve una diferencia enorme. A medida que el salario sube, el ahorro con la Ley Beckham es mucho más significativo.

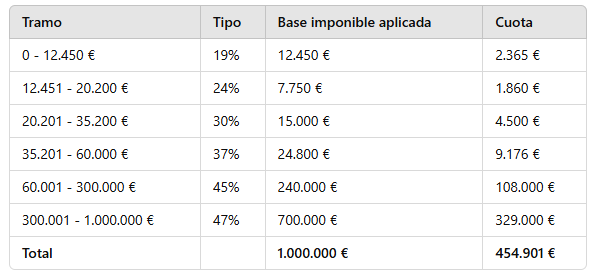

Ejemplo 3: Salario de 1.000.000 € anuales.

➤ Con IRPF estándar (residente fiscal normal)

➤ Con la Ley Beckham

- Hasta 600.000 €: 600.000 × 24 % = 144.000 €

- Exceso (400.000 € a 47%): 400.000 × 47% = 188.000 €

- Total IRPF: 144.000 € + 188.000 € = 332.000 €

- Ahorro fiscal: 454.901 € - 332.000 € = 122.901 €

Esto confirma que la Ley Beckham es mucho más beneficiosa para los altos ingresos, ya que reduce la carga fiscal a niveles mucho menores que la tributación estándar.